-

电话客服

400-7007-555 -

微信客服

-

公众号

回到顶部

“十三五”水处理行业发展机遇分析

发布时间:2016-03-23

发布时间:2016-03-23

来源:

来源:

浏览量:8600

浏览量:8600

“十三五”:特殊的历史时期

无论是环境管理还是宏观经济的发展,“十三五”都将是个特殊而关键的时期。

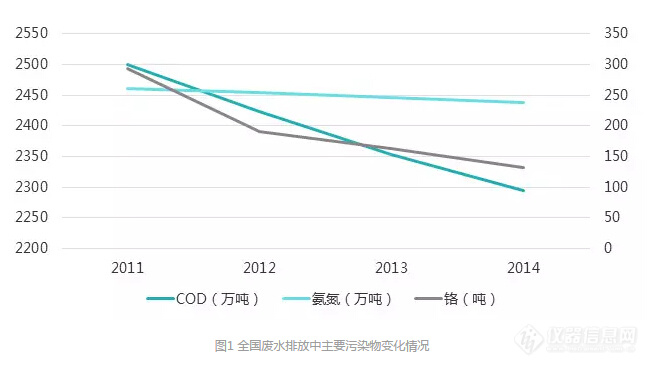

环境方面,未来几年可能将是我国环境改善最重要的时期。虽然民众依然对雾霾等环境污染问题抱怨不绝。但事实上在“十二五”中后期,工业废水,市政污水中的某些污染物,工业废气的大部分污染物的排放量都已经过了峰值,呈现逐年减少的趋势(见图1)。换言之,我国相当一部分污染物的排放曲线已经接近,甚至越过了峰值。但这一减排成果并未直接导向环境质量,特别是可观察到的环境质量的全面改善。除了环境的自我恢复需要时间等客观原因之外,环境保护政策的科学性和政策的执行中存在的不规范、不合法乃至一些黑箱操作使环境治理的效果打了折扣。但值得庆幸的是,情愿或者不情愿,主动或者被动,这些不规范不合法在追问下逐渐被纠正,这些黑箱开始被打开。正因此,未来几年将是污染物控制的效果体现、扭转环境恶化趋势的关键时期,或者说是将纸面上的减排数字落实到普通民众可及的生态环境质量改善的关键时期——如果目标未实现,近年来的污染物控制工作将受到非常大的质疑,而若成功,则越过“环境库兹涅茨曲线”顶点将顺利实现,我国生态环境将全面进入良性循环轨道。

经济方面,“十三五”前期将是我国经济增速换挡的关键节点。此阶段将是我国调整产业结构,淘汰落后产能,在众多行业将粗放式发展模式转变为精细化发展模式,实现供给侧改革的最好时机。“绿色发展”、“生态文明建设”等众多官方提法也正说明提升环境资源利用效率,降低发展中的环境代价是“十三五”阶段经济发展的主题之一。

经济方面,“十三五”前期将是我国经济增速换挡的关键节点。此阶段将是我国调整产业结构,淘汰落后产能,在众多行业将粗放式发展模式转变为精细化发展模式,实现供给侧改革的最好时机。“绿色发展”、“生态文明建设”等众多官方提法也正说明提升环境资源利用效率,降低发展中的环境代价是“十三五”阶段经济发展的主题之一。

总而言之,“十三五”的五年将是我国环境管理和经济发展的质变期,这也是环保产业发展的难得机遇。

环境治理改善目标的理想与现实

“环保工作思路将由污染物控制单核心转变为环境质量改善和污染物总量控制双核心。”这一表述在近期官方发布的各类规划和纲领性文件中都有所体现。

“水十条”等相关文件也为环境质量改善这一目标规划出了大致的阶段目标:2020、2030、2050年分别实现水环境质量阶段性改善,总体性改善以及生态环境质量全面改善。也即一个三步走的路线图:全面扭转排污曲线;进入环境自净能力范围,环境进入良性轨道;污染问题得到解决,真正实现绿色可持续发展。官方同时也给出了实现这一目标的基本路径:通过控制各类污染源的污染排放、经济转型等措施实现污染物排放总量的降低;同时通过海绵城市建设、人工湿地建设等措施,培育和改造水生态空间,实现环境容量的增加。分子减小分母增大,水环境治理实现改善。

然而,看上去美好的的路线图和方法论落实到执行层面就显得非常现实。今年11月,环保部发布的《城镇污水处理厂污染物排放标准(征求意见稿)》拟对现行的市政污水排放标准进行修订,水处理行业将可能迎来第四次提标。意见稿中值得关注的点包括:增加污染物控制项目,基本控制项目增加总镍、苯并(a)芘两项,选择控制项目增加39种金属、有机污染物等;此外,新标准还将在(特别规定的)环境敏感区实行特别排放限值,特别排放限值的大部分主要项目为最严的一级A标准的一半左右,总体与地表水IV类体水质标准相当。根据时间表,如果顺利通过的话,修订后的标准将在明年7月1日起开始实施。此次近乎严苛的标准修订引起了行业内外广泛的讨论和质疑,争论的焦点主要在于,我们目前的排放标准已经与发达国家水平相当,甚至还稍严于国际平均水平,再“贪严”地提高标准将与绝大多数污水厂实际运营情况严重不符,大量污水厂微利空间将进一步被压缩,如此大的代价之下,能取得的效果又难以预计和评估?

无论如何,趋严的标准,对于一些环保企业,尤其是众多中小型技术企业而言,无疑是一个利好消息。比如对于实行特别排放限值的地区,膜技术几乎是唯一的工艺选项。具有高技术含量产品及服务的企业,将从提标改造及高标准的新建项目中分得可观的市场蛋糕。同时,高技术附加值的企业也将更加获得投资机构及大型环保企业的青睐。环保产业的“大小”合作,“资本”和“技术”合作都将更加频繁和紧密。

PPP模式:从投融资创新到管理理念变化

关于“十三五”的环保规划,动辄数万亿的投资计划令人瞩目。官方口径给出的预测是:至2020年,将有4~5万亿投资以践行水十条相关规划。如此体量的资金应将以政府投资引导社会资本投资的形式完成。在当前背景下,PPP模式将是实现该投资的最好途径。经过长时间的积累和发酵,PPP模式在各类公共服务领域释放出了惊人的量能。截止2015年底,全国各地推出的PPP项目已接近万个,总计划投资额达到了10万亿元的规模。而环保项目则是数量最多的项目类型之一。PPP潮虽然由政府项目投融资需求催生,但这不应成为PPP的目的,其落脚点应为通过引入社会资本,及专业服务商提升公共服务效率和质量。这一环境管理理念的变化将是环保产业走向市场化,潜在市场空间全面打开的根本条件。

细分市场大门的打开:新兴市场走向成熟

“十三五”期间,环保行业发展的一个显著特征将是众多细分和新兴领域市场大门的打开。水处理行业尤为如此。除已提到的膜技术领域以外,海绵城市、农村水环境治理、城市黑臭水体治理、地下水修复、工业零排放等细分子行业都在“水十条”及相关规划政策中被重点提及。这些行业的政策环境、技术环境及社会环境都将在未来几年逐渐走向成熟,其所蕴藏的巨大市场体量也将逐渐得到进一步释放。在此过程中,将出现大量“从0到1”以及“从1到n”的创业及投资机会。从新三板挂牌环保企业极其丰富的业务形态和商业模式可以看出,有众多的中小型环保企业正在新兴产业的土壤上茁壮成长。而从近期一系列投资与并购举措来看,大中型环保企业也正对这些新兴市场进行积极的布局。这些细分领域将成为未来几年各类型各体量环保企业进行竞争及合作的重要舞台。

强调系统治理与管理:治污小项目到服务大项目

“系统治理”是“十三五”期间环保政策所强调的另一个重点。“系统治理”的意义非常广泛,既包括管理层面重点区域的系统治理、重点流域的系统治理、重点行业聚集区(工业园区)的系统治理;也包括治理对象上,地表水与地下水的系统治理,淡水和海水的系统治理,灰水和黑水的系统治理等。强调系统治理,解决的是头痛医头脚痛医脚、重复建设重复投入以及各扫门前雪,效率低下等环境管理上的问题。

落实到企业和项目层面。近一两年一个突出的趋势是,过去分散的单个的环保工程项目正被大型化综合化的环境服务大项目所取代。以水处理领域为例,过去环保企业获得的多为污水处理、供水等单个的项目合同,而自2015年以来,涵盖水体修复、大型污水厂建设运营、海绵城市建设、工业园区水处理、再生水等众多内容的区域性环境战略合作协议大行其道。前者通常投资额为数千万至数亿元不等,而后者则能达到数十亿元的规模。虽然也有分析人士指出,纸面上的天价投资额难于实际足额落地,但不可否认的是,地方环境管理者(政府)希望将专业化市场化的环保公司更加深入得引入到环境管理工作中,从过去采购设备和工程变为采购服务以获得更高的环境绩效已成为大势所趋。(转自仪器信息网)

无论是环境管理还是宏观经济的发展,“十三五”都将是个特殊而关键的时期。

环境方面,未来几年可能将是我国环境改善最重要的时期。虽然民众依然对雾霾等环境污染问题抱怨不绝。但事实上在“十二五”中后期,工业废水,市政污水中的某些污染物,工业废气的大部分污染物的排放量都已经过了峰值,呈现逐年减少的趋势(见图1)。换言之,我国相当一部分污染物的排放曲线已经接近,甚至越过了峰值。但这一减排成果并未直接导向环境质量,特别是可观察到的环境质量的全面改善。除了环境的自我恢复需要时间等客观原因之外,环境保护政策的科学性和政策的执行中存在的不规范、不合法乃至一些黑箱操作使环境治理的效果打了折扣。但值得庆幸的是,情愿或者不情愿,主动或者被动,这些不规范不合法在追问下逐渐被纠正,这些黑箱开始被打开。正因此,未来几年将是污染物控制的效果体现、扭转环境恶化趋势的关键时期,或者说是将纸面上的减排数字落实到普通民众可及的生态环境质量改善的关键时期——如果目标未实现,近年来的污染物控制工作将受到非常大的质疑,而若成功,则越过“环境库兹涅茨曲线”顶点将顺利实现,我国生态环境将全面进入良性循环轨道。

总而言之,“十三五”的五年将是我国环境管理和经济发展的质变期,这也是环保产业发展的难得机遇。

环境治理改善目标的理想与现实

“环保工作思路将由污染物控制单核心转变为环境质量改善和污染物总量控制双核心。”这一表述在近期官方发布的各类规划和纲领性文件中都有所体现。

“水十条”等相关文件也为环境质量改善这一目标规划出了大致的阶段目标:2020、2030、2050年分别实现水环境质量阶段性改善,总体性改善以及生态环境质量全面改善。也即一个三步走的路线图:全面扭转排污曲线;进入环境自净能力范围,环境进入良性轨道;污染问题得到解决,真正实现绿色可持续发展。官方同时也给出了实现这一目标的基本路径:通过控制各类污染源的污染排放、经济转型等措施实现污染物排放总量的降低;同时通过海绵城市建设、人工湿地建设等措施,培育和改造水生态空间,实现环境容量的增加。分子减小分母增大,水环境治理实现改善。

然而,看上去美好的的路线图和方法论落实到执行层面就显得非常现实。今年11月,环保部发布的《城镇污水处理厂污染物排放标准(征求意见稿)》拟对现行的市政污水排放标准进行修订,水处理行业将可能迎来第四次提标。意见稿中值得关注的点包括:增加污染物控制项目,基本控制项目增加总镍、苯并(a)芘两项,选择控制项目增加39种金属、有机污染物等;此外,新标准还将在(特别规定的)环境敏感区实行特别排放限值,特别排放限值的大部分主要项目为最严的一级A标准的一半左右,总体与地表水IV类体水质标准相当。根据时间表,如果顺利通过的话,修订后的标准将在明年7月1日起开始实施。此次近乎严苛的标准修订引起了行业内外广泛的讨论和质疑,争论的焦点主要在于,我们目前的排放标准已经与发达国家水平相当,甚至还稍严于国际平均水平,再“贪严”地提高标准将与绝大多数污水厂实际运营情况严重不符,大量污水厂微利空间将进一步被压缩,如此大的代价之下,能取得的效果又难以预计和评估?

无论如何,趋严的标准,对于一些环保企业,尤其是众多中小型技术企业而言,无疑是一个利好消息。比如对于实行特别排放限值的地区,膜技术几乎是唯一的工艺选项。具有高技术含量产品及服务的企业,将从提标改造及高标准的新建项目中分得可观的市场蛋糕。同时,高技术附加值的企业也将更加获得投资机构及大型环保企业的青睐。环保产业的“大小”合作,“资本”和“技术”合作都将更加频繁和紧密。

PPP模式:从投融资创新到管理理念变化

关于“十三五”的环保规划,动辄数万亿的投资计划令人瞩目。官方口径给出的预测是:至2020年,将有4~5万亿投资以践行水十条相关规划。如此体量的资金应将以政府投资引导社会资本投资的形式完成。在当前背景下,PPP模式将是实现该投资的最好途径。经过长时间的积累和发酵,PPP模式在各类公共服务领域释放出了惊人的量能。截止2015年底,全国各地推出的PPP项目已接近万个,总计划投资额达到了10万亿元的规模。而环保项目则是数量最多的项目类型之一。PPP潮虽然由政府项目投融资需求催生,但这不应成为PPP的目的,其落脚点应为通过引入社会资本,及专业服务商提升公共服务效率和质量。这一环境管理理念的变化将是环保产业走向市场化,潜在市场空间全面打开的根本条件。

细分市场大门的打开:新兴市场走向成熟

“十三五”期间,环保行业发展的一个显著特征将是众多细分和新兴领域市场大门的打开。水处理行业尤为如此。除已提到的膜技术领域以外,海绵城市、农村水环境治理、城市黑臭水体治理、地下水修复、工业零排放等细分子行业都在“水十条”及相关规划政策中被重点提及。这些行业的政策环境、技术环境及社会环境都将在未来几年逐渐走向成熟,其所蕴藏的巨大市场体量也将逐渐得到进一步释放。在此过程中,将出现大量“从0到1”以及“从1到n”的创业及投资机会。从新三板挂牌环保企业极其丰富的业务形态和商业模式可以看出,有众多的中小型环保企业正在新兴产业的土壤上茁壮成长。而从近期一系列投资与并购举措来看,大中型环保企业也正对这些新兴市场进行积极的布局。这些细分领域将成为未来几年各类型各体量环保企业进行竞争及合作的重要舞台。

强调系统治理与管理:治污小项目到服务大项目

“系统治理”是“十三五”期间环保政策所强调的另一个重点。“系统治理”的意义非常广泛,既包括管理层面重点区域的系统治理、重点流域的系统治理、重点行业聚集区(工业园区)的系统治理;也包括治理对象上,地表水与地下水的系统治理,淡水和海水的系统治理,灰水和黑水的系统治理等。强调系统治理,解决的是头痛医头脚痛医脚、重复建设重复投入以及各扫门前雪,效率低下等环境管理上的问题。

落实到企业和项目层面。近一两年一个突出的趋势是,过去分散的单个的环保工程项目正被大型化综合化的环境服务大项目所取代。以水处理领域为例,过去环保企业获得的多为污水处理、供水等单个的项目合同,而自2015年以来,涵盖水体修复、大型污水厂建设运营、海绵城市建设、工业园区水处理、再生水等众多内容的区域性环境战略合作协议大行其道。前者通常投资额为数千万至数亿元不等,而后者则能达到数十亿元的规模。虽然也有分析人士指出,纸面上的天价投资额难于实际足额落地,但不可否认的是,地方环境管理者(政府)希望将专业化市场化的环保公司更加深入得引入到环境管理工作中,从过去采购设备和工程变为采购服务以获得更高的环境绩效已成为大势所趋。(转自仪器信息网)